Mondays chatter

Научиться строить графики - это одно, а исполнять сделки и отключать свои эмоции - это совсем другое.

Эмоции, эмоции и еще раз эмоции, - естественно они обостряются, когда мы глубоко привязаны к чему-то, и особенно если это относится к деньгам. В конце концов, это и отличает нас от машин.

Лучший совет, как избавиться от эмоциональной привязанности к своим сделкам - это использовать комфортный риск и принять, тот простой факт, что потеря денег (в любой сфере нашей жизни) - неотъемлемая часть процесса, это просто один из тех пунктов, который по умолчанию входит в финансовую профессию.

Контролируешь риск - контролируешь себя.

Если я управляю своим риском, то есть ли способ, еще больше улучшить свое ментальное отношение к сделкам? Ну, вы можете включить в свой распорядок дня медитацию в течение пяти-десяти минут каждое утро, и поверьте мне, это поможет вам принимать лучшие решения. Невероятно, как простые дыхательные техники могут изменить взгляд на весь день. Наконец, постарайтесь свести к минимуму время работы с экраном, просмотр рынков и новостей; криптовалюты очень быстро меняются, и попытка быть в курсе всех событий может привести к обратному результату, создавая ненужный стресс, который впоследствии проявляется в торговых решениях. Я не из тех людей, которые любят сидеть за столом, уставившись на графики весь день, поэтому я выбрал долгосрочный подход, и мой процесс принятия решений значительно улучшился после того, как я перестал заниматься дневной торговлей и стал проводить больше времени вне рынка, сосредоточившись на долгосрочных позициях с высоким потенциалом роста.

Просто хотел поделиться этим.

Теперь переходя к нашей постоянной рубрике, и хотя я фокусируюсь в первую очередь на ТА, я всё равно использую аналогичный фундаментальный подход к инвестициям в акции: я углубляюсь в фундаментальный анализ, чтобы в итоге получить альтернативное представление о цене, которую собираюсь заплатить. Что касается того, насколько это эффективно для акций, я не могу дать вам точный ответ, поскольку я только недавно (~10 месяцев) диверсифицировал свой капитал в них. Кроме того, временные рамки, на которые я смотрю, намного длиннее, чем у любого альткоина, в который я когда-либо входил.

Поскольку цена золота уже играет около исторических максимумах, (а мы знаем, что серебро и золото двигаются в унисон) - то я задался вопросом, что может стать катализатором прорыва этих максимумов?

Как вы знаете, на протяжении всего 2022 года я предупреждал, что слишком быстрое и резкое повышение ставок будет "работать" до тех пор, пока все не начнет ломаться, и что ж.. всё начало ломаться, включая нефтедоллар.

Даже до недавних заголовков о региональных банках США, стрессовые факторы "кредитных событий" уже опрокидывались как домино по всему миру, начиная с кризиса репо 2019 года и спирали облигаций 2020 года. Затем наступил SVB и другие "хорошо управляемые" банки в 2023 году - всё это, по моему мнению, создает попутный ветер для роста золота.

И прежде чем мы разберем этот исторический переломный момент, давайте вспомним этот обзор:

И обновим наши графики.

Происходят глобальные изменения в мировой торговле, валютных расчетах (и политическая нестабильность), - всё это напрямую связано с лопнувшими суверенными кредитами, пошатнувшимися под давлением искусственного повышения ставок.

Вслед за недавними банкротствами банков и теперь тщательно приглушенными заголовками, кредиты ужесточаются за занавесками, и это плохой знак.

Даже самые надежные компании в США c статусом "инвестиционного класса" не выпускают облигации на кредитный рынок, на котором чрезмерная волатильность, который больше похож на торговлю криптомонетами, чем на UST с "безрисковой доходностью".

Недавние колебания на рынке 2-летних UST и фьючерсов превзошли уровни волатильности, наблюдавшиеся в 1987 году (или даже во время GFC 2008 года), но я готов поспорить, что эти детали не попали в заголовки финансовых СМИ, которые славятся большим вниманием к деталям..

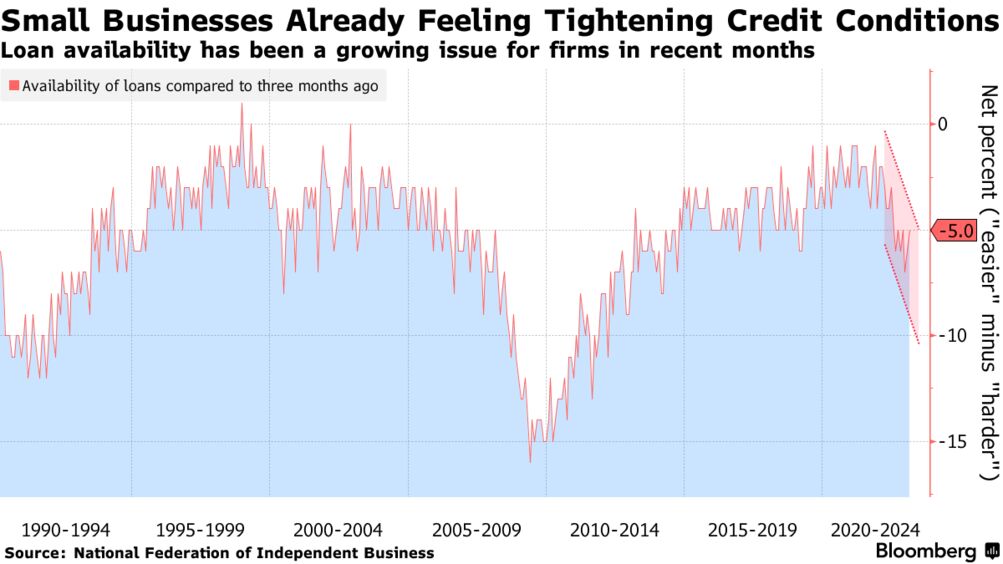

Мартовский выпуск облигаций даже самых рейтинговых компаний составил чуть менее 60 млрд долларов, что значительно ниже среднего пятилетнего показателя в 180 млрд за тот же месяц. А что касается более низкопробных компаний (и их низкопробных облигаций), то... их удача, как и спрос на их долговые обязательства, практически иссякли.

В марте американские заемщики-зомби (которые живут за счет "продления и притворства" низких ставок и доходности отчаявшихся инвесторов) выпустили облигаций всего на 5 млрд долларов, по сравнению со средним пятилетним показателем ~24 млрд за тот же месяц.

Да как же так?

Легкий, дешевый и доступный кредит, который был веселым, но токсичным ветром под сломанными крыльями так называемого "восстановления" (пузыря) после 2008 года, заканчивается/ломается, что означает, что надежда на любой тезис экономического роста в США теперь просто похож на шутку.

Мелкие банки, которые в ближайшие месяцы будут отпадать один за другим по мере того, как вкладчики будут открыто переходить к более крупным банкам и альтернативным рынкам, означает, что кредит, а значит и надежду (для малого бизнеса в США) будет получить сложнее, чем честный голос в Конгрессе.

Следующий график был взять отсюда: https://www.bloomberg.com/news/articles/2023-03-30/credit-cracks-emerge-with-small-us-firms-on-edge-about-a-crunch#xj4y7vzkg

Нет нужды говорить, что ужесточении кредитной политики не сулит ничего хорошего ни для главной улицы в частности, ни для экономического роста в целом.

ФРС, возможно, отдала 10% самых богатых жителей США (90% всего богатства - пузыря), которое появилось благодаря их репрессиям после 2008 года.

Удар по поколениям.

И похоже, я ошибся в одном прогнозе - о рецессии, - в которой мы, вероятно, уже находимся, и скоро это будет становиться все более очевидным, и да, дезинфляционным, на общем инфляционном фоне.

Более того, в ближайшей перспективе ужесточение кредитования может стать попутным ветром для доллара.

Но эти дезинфляционные ветры, по моему мнению, не продержатся долго.

Почему?

Вот несколько простых причин (давайте сделаем это в виде пунктов):

1) Дядя Сэм имеет двойной дефицит, в то время как...

2) США смотрят в дыру на уровень долга в 33+T$ на конец года и...

3) Cнижающиеся налоговые поступления (снижение на 10%), где...

4) Истинные процентные расходы по непогашенному государственному долгу на уровне 118% (от налоговых поступлений) - и все это в условиях...

5) Открытого ужесточение кредитования при...

6) Дедолларизации мира, где американские долговые обязательства никого не интересуют.

Короче говоря, США по моему мнению, достигнут той развилки, где они должны печатать деньги, чтобы выжить.

Почему?

Потому что, когда придется выбирать между разрушающимися кредитными рынками и умирающей валютой, центральные банкиры пожертвуют долларом, а не рынком.

Банкиры предсказуемо глупы, а валюта всегда является последним пузырем, который лопается в разрушенной финансовой системе.

И именно тогда, друзья, инфляционные силы волшебных триллионов, нажимаемых мышкой, превзойдут дезинфляционные силы разрушенной экономики и банковской системы, все больше лишающейся кредитов - за все это мы можем поблагодарить каждого центрального банкира с тех пор, как "великий" Алан Гринспен занял своё кресло.

Если вы, ломаете голову над тем, кто это такой и почему (и как) финансовый мир потерял рассудок, то я вам расскажу.

Много лет назад Гринспен придумал сказку, о том, что сигареты полезны для здоровья, а затем именно он придумал идею о том, что экстремальная поддержка фондовых рынков от ЦБ имеет "эффект богатства" для реальной экономики. Например, когда в 1987 году рынки на один день обвалились, Гринспен предложил снижать ставки, чтобы помочь Уолл-Cтрит восстановиться. Эта модель спасения рынков за счет снижения стоимости долга, с тех пор, стала религиозной нормой ФРС при последующем бесхозяйственном управлении Бернанке, Йеллен и Пауэлла.

Фантастическая политика Гринспена тогда, как и сейчас, заключалась в том, что снижение ставок стимулирует рынки, а богатство рынка приводит к экономическому здоровью.

Что ж, с такой фантазией о политике есть ряд проблем, поскольку факты - вещь упрямая: одно дело использовать снижение ставок в качестве "планов спасения" рынка, когда вы начинаете с рынка облигаций, который предлагал 16%, а затем 12%, 8% или даже 4% доходности по долгосрочным государственным облигациям.

Но что произойдет много лет (и три председателя ФРС) спустя, когда доходность долгосрочных облигаций будет снижена до 2%?

Простая математика и факты подтверждают, что раздутый рост фондового рынка оказал влияние на экономический рост всего на 3-4%.

Но когда Гринспен, а затем Бернанке отправились в интервью-туры, чтобы поздравить себя, они забыли упомянуть, что несмотря на их "поддержку" фондовых рынков, эти же рынки рухнули на 80% в пузыре NASDAQ в 2001/3 и более чем на 50% в пузыре субстандартного кредитования в 2008 году.

Независимо от того, как измеряются (или неправильно измеряются - вспоминайте гайд) искаженные центральными банками инфляционные шкалы или хитро спрятанные методы отчетности, и независимо от продолжающихся дебатов об инфляции и дефляции, которые сегодня в моде, мы видим неоспоримые доказательства грубого снижения (девальвации) валют по всему миру, что является еще одним наследием (прорыночной, игнорирующей политики, развязанной) Гринспеном и поддерживаемой последующими руководителями ФРС.

К сожалению, единственное, за что мы можем благодарить Гринспена и его "эффект богатства", - это за обесцененные доллары в нашем кармане.

Все это, конечно же, подвит нас к теме золота, и что касается направления, вероятно, оно будет двигаться на север по той неоспоримой причине, что валюты, с тех пор как Никсон отказался от Бреттон-Вудского золотого стандарта, неуклонно движутся на юг.

История рифмуется, а золото блестит.

Когда Никсон закрыл золотое окно в 71 году, наши родители (вероятно) все еще смотрели утренние мультфильмы, а в этот момент золото взлетело с 175$ в 1975 году до более чем 800$ - менее чем пять лет спустя.

Везение это или нет, но мы теперь достаточно взрослые, чтобы извлечь несколько исторических уроков и закономерностей, которые могут указать на то, что завтра стоимость золота будет расти.

Золото в конце 70-х годов рвануло вверх в основном потому, что еще не было предрешено, что нефть будет привязана к доллару.

В ту ушедшую эпоху диско, широких галстуков и клетчатых костюмов ни ОПЕК, ни Европа не были против идеи расчета по нефтяным сделкам золотом, а не американскими тенге.

Это было связано с тем, что те самые UST в 70-е годы не очень-то любили, доверяли или ценили.

Видите, к чему я клоню?

К счастью, Пол Волкер смог убедить нефтяные страны довериться фиатным деньгам дяди Сэма, взвинтив процентные ставки до небес, чтобы восстановить веру в UST и следовательно, дать ОПЕК уверенность в том, что нефть можно продавать в долларах, а не в золоте. В частности, Волкер поднял ставки до 15+%, что привело к тому, что реальная ставка по 10-летнему UST составила +8%. Таким образом, это стало решающим фактором для того, чтобы нефтедоллар стал реальностью и следовательно, доллар США стал мировым резервным энергетическим активом (и хулиганом) на целое поколение вперед.

Пауэлл - не Волкер и к сожалению, благодаря счету дяди Сэма (т.е. уровню долга), те дни и те доллары США и UST утратили свою благодать и следовательно, постепенно исчезают с радаров ОПЕК.

За это мы также можем поблагодарить открыто загнанного в угол Пауэлла за так называемую войну с инфляцией, которая, помимо многих других неудачных фиаско, привела к медленному и неуклонному процессу дедолларизации и снижению веры в этот очень важный глобальный долговой инструмент, известный как UST.

Нефтяные страны не глупы.

Представители ОПЕК знают, что долговые обязательства уже не те, что раньше. Однако, в отличие от Волкера, Пауэлл не может довести 10-летнюю UST до настоящих 8% (т.е. скорректированных на инфляцию). Даже его так называемые номинальные ставки в 5% сокрушили кредитные рынки, казначейские облигации и почти все остальное на своем пути. И если Пауэлл мечтает поднять ставку до 15%, как Волкер, чтобы соблазнить ОПЕК, он буквально убьет всю экономику США двузначным повышением - при государственном долге в 31 триллион долларов.

Короче говоря, просто нет возможности сравнить возможности Волкера (в 70-х годах) с долговой реальностью Пауэлла в 2023 году.

Это означает, что ФРС не сможет сделать то, что потребуется на этот раз, чтобы не позволить ОПЕК выбрать, например, золота в качестве основного актива для расчетов по своим энергетическим сделкам. Дни могущественного нефтедоллара, медленно, но неуклонно подходят к концу.

Но это не значит, что доллар умрёт.

Подумайте об этом секунду.

Или, что еще лучше, посмотрите на график золота еще раз.

Есть над чем задуматься.

Вполне правдоподобно, что золото может стать основным (или вторичным) расчетным активом на энергетическом рынке, но любой из этих сценариев приведет к тому, что к 2027 или 2028 году золото будет стоить около 8000$.

Опять же, есть над чем задуматься, не так ли?

В то же время, я бы не хотел оказаться на месте Пауэлла.

Посмотрим, попытается ли он спасти нефтедоллар, разрушив экономику США, или кто знает, еще что-нибудь похуже..

Возможно, Вашингтон отвлечёт нас новыми военными играми на Ближнем Востоке .

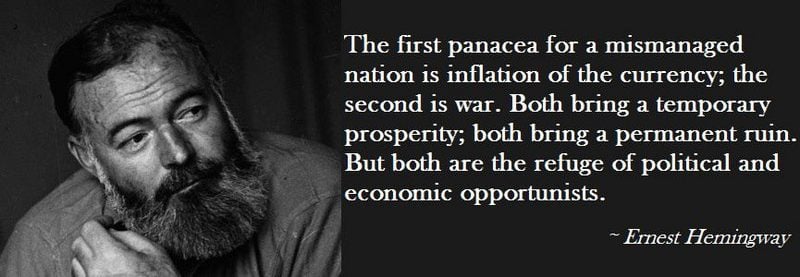

Мы можем только ждать и наблюдать, как заканчиваются хорошие варианты и остаются только плохие (и отчаянные) - модель, которую Хемингуэй, а не Твен, сделал совершенно ясной, и которую могут (и возможно придется) повторить:

Когда правительство плохо управляет страной, есть два способа, которые они могут использовать для улучшения ситуации, - это инфляция валюты и война.

Оба способа могут привести к временному процветанию, но оба также могут привести к постоянному разрушению.

И оба способа являются убежищем для политических и экономических возможностей.

К несчастью для страны и ее народа, такие методы приводят только к ужасным последствиям, а не к реальному улучшению ситуации.

Bitcoin:

Цена собирается закрыть третью неделю подряд в узком недельном диапазоне (прямо под уровнем поддержки предыдущего диапазона), который превратился в сопротивление на отметке 28,7 тыс. Объем снова упал и если предположить, что в ближайшие 12 часов (или около того) не произойдет никаких сумасшедших колебаний, то мы можем рассмотреть несколько возможностей на следующей неделе, - где если цена возьмет минимум на 27,2 тыс. в начале следующей недели, а затем закроет выше него, мы будем ожидать, что вершина диапазона будет стёрта, и наоборот. Это при условии, если мы получим относительно тихое недельное закрытие.

Если же цена закроется на следующей неделе выше 28800$, я бы ожидал увидеть движение в район 34000$, а если мы закроемся ниже 27к, то я думаю, что нас ждет падение в зону прорыва в районе 25400$.

Если мы начнем закрывать неделю ниже или около 25400$ (а не получим флеш выкуп), я начну проявлять более медвежью позицию по BTC/USD.

Моментум, по-прежнему, направлен вверх на недельном таймфрейме.

Переходя к дневному графику, следует отметить, что здесь наблюдается слияние снижающегося объема и падающего RSI, и на мой взгляд, у нас нет растущих цен, чтобы думать об этом, как о действительной медвежьей дивергенцией; вместо этого, цена буквально не двигалась в течение трех недель между 26,6 и 28,7.

Если мы начнем пробивать вниз в начале следующей недели, я буду следить за тем, чтобы пробитие 27200$ привело к флешу на (и обновление уровня) 26600$.

Потому что если мы проскочим этот уровень и получим быстрый выкуп, я думаю, что дно достигнуто, и шорты окажутся в ловушке на этом уровне, обеспечивая топливо для прорыва выше 28800$.

Больше добавить здесь нечего.

Ethereum:

ETH/USD

Начиная с ETH/USD, на недельном таймфрейме мы видим, что объем снова снизился, поскольку цена преодолела сопротивление на уровне 1846$ и отклонилась.

На недельном таймфрейме моментум, по-прежнему, указывает на рост, но мне не очень нравится этот прорыв через три предыдущих недельных максимума и последующее закрытие в районе сопротивления.

Если мы взглянем на дневной таймфрейм для наглядности, то увидим, что цена все еще пытается прорваться выше, однако, если мы увидим, что пара прорвется вниз, то я бы ожидал, что все эти не взятые минимумы внутри диапазона будут сметены к 360MA, шорты получат приманку на движение ниже 1715$, а затем цена развернется и устремится выше, с первой целью 2031$, за которой последует заполнение гэпа до 2411$.

Если мы не начнем закрываться ниже 1717$, я не вижу причин для медвежьего настроя по ETH, кроме краткосрочной ценовой динамики.

ETH/BTC

Возвращаясь к ETH/BTC, мы получили ожидаемое ралли к предыдущей поддержке, превратившейся в сопротивление в районе 0,067, но, как и ожидалось, пара отклонила это движение и теперь собирается закрыться ниже 0,066.

Недельная структура и импульс здесь, по-прежнему, медвежьи, поэтому я по-прежнему ожидаю, что ETH будет отставать от BTC еще некоторое время, и если мы перейдем к дневному графику, то увидим, как эта траектория развивается в настоящее время.

Теперь, если область 0,064 выступит в качестве поддержки на следующей неделе, то мы можем развернуться, опережая дно в районе 0,0594.

Короче говоря, быки хотят увидеть формирование более высокого минимума выше 0,0647, что приведет к сильному закрытию выше 0,0688 - фактически, выше 0,7 можно ожидать, что ETH начнет опережать рынок. Однако, если мы прорвемся ниже 0,0647, я буду ждать, что цена упадет в непроверенную область ~0,0594, которую я отмечал в течение нескольких месяцев.

На этом я заканчиваю этот 14-й выпуск и позже опубликую пост по альтернативным инструментам.

Я надеюсь, что вы нашли, что-то полезное для себя в этом чтении, и благодарю вас за поддержку моей работы!