РЕЦЕССИЯ

Вы заметили это?

Этот гигантский красный флаг предвзятости.

Или, если вы чувствуете себя менее щедрым, белый флаг капитуляции.

Прогнозы ФРС были ужасны, и теперь, "учитывая устойчивость экономики" (прошедшее время), они обновляют свой (перспективный) прогноз.

Recency bias - тип когнитивного предубеждения, заставляющий нас предполагать, что будущие события будут похожи на недавний опыт.

Как всегда, то что последует дальше не будет рациональным..

Нам говорят, что для уничтожения инфляции потребуется рецессия. Но, возможно, эта рецессия не столь неизбежна и не столь глубока, как надеются рынки. Оглядываясь назад, мы можем с уверенностью сказать, что рецессия не была неизбежной. Сейчас академики даже не предполагают, что это будет неглубокая рецессия. Просто... ее не будет. Просто по разным причинам.

Идея BlackRock о менее масштабной "рецессии полной занятости" тоже нова... не совсем, об этом я рассказывал еще в феврале.

Экономические связи, на которые всегда опирались инвесторы, могут разрушиться в новом режиме. Сокращение предложения рабочей силы (в ряде крупных экономик) в связи со старением населения означает, что низкий уровень безработицы больше не является признаком циклического здоровья экономики.

На этот раз все по-другому.

Широкий дефицит рабочей силы может создать стимулы для компаний удерживать работников, даже если продажи снижаются, из опасения, что они не смогут нанять их обратно. Это создает необычную возможность "рецессии полной занятости" в США и Европе. Это может привести к более значительному снижению прибыли компаний, чем в прошлом, поскольку компании сохраняют занятость, что создаст неблагоприятные перспективы для акций.

Если вы не изучали вопрос скорости появления рецессии, то я это сделал за вас - факт в том, что за всю историю циклов повышения ставок, только 1 раз рецессия началась менее чем через 19 месяцев после первого повышения.

Мы с вами пережили только 16 месяцев.

Именно поэтому идея о том, что рецессии удастся избежать только потому, что она еще не наступила, кажется мне безумной, особенно с учетом исторического контекста. А прогнозы ФРС, как известно, плохи (и далеко не только они). Бернанке, ноябрь 2007 г: "Мы считаем, что к весне - началу следующего года, по мере разрешения этих кредитных проблем и как мы надеемся, по мере того, как рынок жилья начнет нащупывать дно.. более широкая устойчивость экономики, которую мы наблюдаем в других областях, помимо жилищной, возьмет верх и поможет экономике восстановиться до более разумных темпов роста".

Мы знаем, что произошло дальше.

Это не означает, что нас ждет еще один GFC. Скорее, будущее трудно предсказать, прогнозы часто бывают ужасными, история говорит о том, что мы еще не выбрались из леса, и все еще существует широкий спектр вариантов развития событий. Я гарантирую, что в какой-то момент рынки заглянут в будущее, и увиденное им не понравится.

По словам Пауэлла, инфляция вернется к целевому уровню 2% к 2025 году. Он даже упомянул, что они могут снизить ставки до нейтрального уровня, если инфляция будет вести себя хорошо в это время.

Что совершенно бессмысленно, поскольку если экономика будет развиваться хорошо, то инфляция, скорее всего, тоже будет расти, а значит, у политиков не будет уверенности в том, что они смогут снизить ставки до нейтрального уровня "на всякий случай". Но это уже проблема завтрашнего дня.

В конечном итоге, это будет иметь значение. Но рынки не заботятся о конечном итоге.

Может быть, структурные сдвиги в мировой экономике станут катализатором. Может, они закрепят идею о том, что рост будет продолжаться дольше, и внимание сместится на последствия для кредитования в следующем году. Пока же все просто замечательно. Рынки, похоже, довольны известными рисками, а ведь именно в этот момент они всегда готовы преподнести сюрприз.

Подводя итог, можно сказать, что все (пока) хорошо, но не стоит верить в шумиху по поводу "отсутствия рецессии". Остерегайтесь запаздывания, следите за своей самоуверенностью и давайте поговорим о Швеции.. что?

--

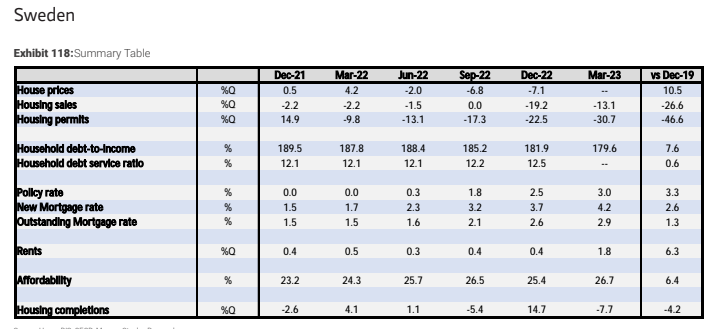

Данные по ВВП Швеции оказались просто ужасающими. ВВП снизился на 2,4% по сравнению с предыдущим годом. Является ли это большим мигающим предупреждающим знаком для других стран, или это характерно только для Швеции?

Итак, я считаю, что Швеция станет отличным примером и потенциальным "опережающим индикатором" для всего остального мира по мере увеличения сроков рефинансирования. Подавляющее большинство шведских ипотечных кредитов в этом году придется рефинансировать по более высоким ставкам.

Ну конечно, многие об этом даже не слышали, ведь Швеция не является особо крупным или значимым игроком в мировом масштабе, многие авторитетные издания мало освещают ее экономику.

Тем не менее, рынок недвижимости испытывает серьезную нагрузку в связи с ростом процентных ставок. SBB, один из крупнейших шведских арендодателей, уже оказался под ударом.

За 18 месяцев цена акций SBB упала на 95%.

Швеция - идеальный пример того, что по мнению людей, должно произойти, когда центральный банк начинает повышать ставки.

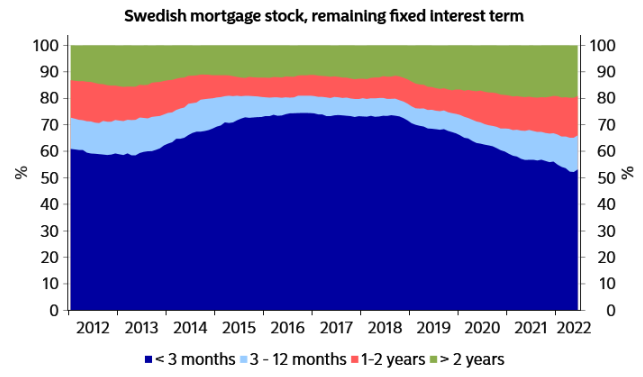

Когда говорят о чувствительности экономики к ставкам, то в основном имеют в виду структуру долга/ипотеки.

В то время как в США большинство закладывает ипотечные кредиты по низким ставкам на весь срок, в Швеции в основном используются ипотечные кредиты с плавающей (переменной) ставкой.

Компания Morgan Stanley выпустила очень подробный отчет о цикле развития жилищного строительства и обобщила аргументы в пользу чувствительности экономики к ставкам.

Цикл повышения ставок достаточно сильно отразился на рынке жилья, так как около 43% ипотечных кредитов выдаются с плавающей ставкой, и следовательно, их влияние на рынок происходит гораздо быстрее, чем в других странах. Цены на жилье уже упали примерно на 15% по сравнению с пиковыми значениями, хотя все еще превышают докризисные уровни. Оборот жилья в марте также снизился на 30% по сравнению с аналогичным периодом прошлого года, что возможно, свидетельствует о влиянии продолжения цикла повышения ставок. Доля процентных расходов (шведских домохозяйств) в их процентных доходах растет и превышает долю, наблюдавшуюся до пандемии, но исторически находится на относительно низком уровне.

Morgan Stanley также видит новые риски:

Промежуточный эффект от повышения ставок все еще будет сказываться на ипотечных кредитах в ближайшие месяцы - ожидается замедление темпов роста экономики после относительно хорошего первого квартала 23 года (это было до сегодняшних ужасающих данных по ВВП) - ожидается, что шведский центральный банк (Riksbank) повысит ставки еще больше.

И тут возникает прекрасная самоподдерживающаяся петля:

Да, в последнее время наметились некоторые признаки стабилизации ситуации в жилищном секторе, а индикатор цен на жилье SEB указывает на то, что в дальнейшем снижение цен на жилье будет менее значительным. Однако, я ожидаю дальнейшего падения цен на жилье в течение 2023 года и их восстановления только в 2024 году - снижения цен примерно на 5%. Кроме этого, строительство сократилось в 2022 году, и как ожидается, продолжит снижаться в 2023 (из-за снижения спроса и роста стоимости строительства).

Об этом свидетельствует и опрос NIER по ожиданиям в отношении найма.

Мы почти вернулись к уровню Ковида!

Это является еще одним зловещим признаком для экономики. Спасительной благодатью была сила рынка труда, но по мере того, как намерения нанимателей падают, а потребление ослабевает, можем ли мы рассчитывать на продолжение этой тенденции?

Потребление слабое, оптимизм в отношении будущего ослабевает.

Вот вам ключевые тезисы:

- Основной индикатор экономических настроений (ESI) в июле снизился до 87,5, 12-й месяц подряд находясь ниже нейтрального уровня 100.

- Уверенность в производственном секторе упала до 97,1, впервые с августа 2020 года перейдя на территорию сокращения.

- Уверенность в строительном секторе стремительно слабеет, снизившись на целых 12,7 пункта всего за два месяца.

- Уверенность домохозяйств продолжала восстанавливаться, хотя и медленными темпами, находясь значительно ниже нормального уровня 72,3.

- Инфляционные ожидания не изменились и составили 6,8%.

- Ожидания по процентным ставкам выросли.

- Ожидания прибыльности снижаются уже пятый квартал подряд.

Это мрачная картина.

Но что она означает для других экономик?

Если Швеция занимает лишь 23-е место в мире по величине экономики, то кого это волнует?

Пока "большие ребята" в порядке, ничего страшного не происходит, верно?

Вроде того.

Но давайте внесем ясность, я не подразумеваю причинно-следственную связь, но..

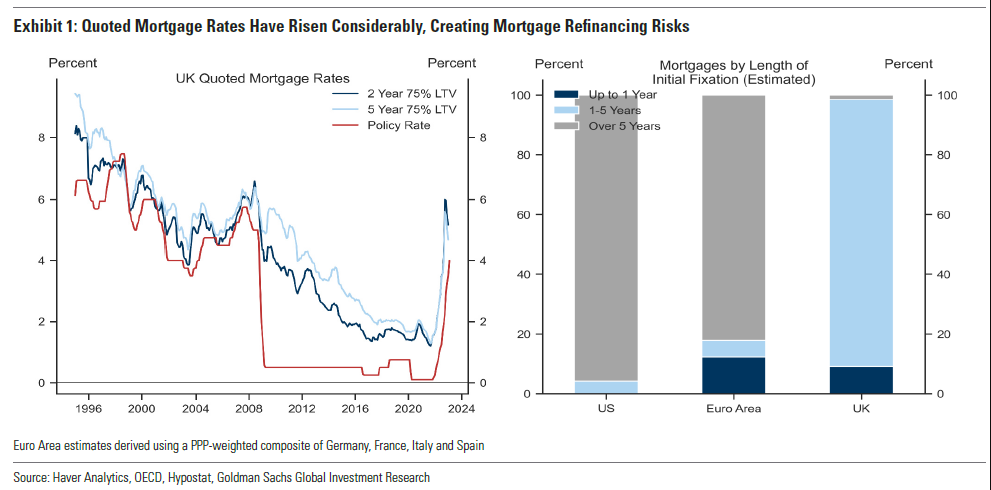

Я указываю на влияние быстрого роста процентных ставок на чувствительную к ставкам экономику. Со временем чувствительность других экономик будет возрастать. Фиксированные сроки заканчиваются, и рефинансирование по более высоким ставкам становится болезненным. Я уже писал подробную (примиальную работу) про Великобританию, как потенциального кандидата на мрачные времена, но это может быть и Австралия, и Канада.

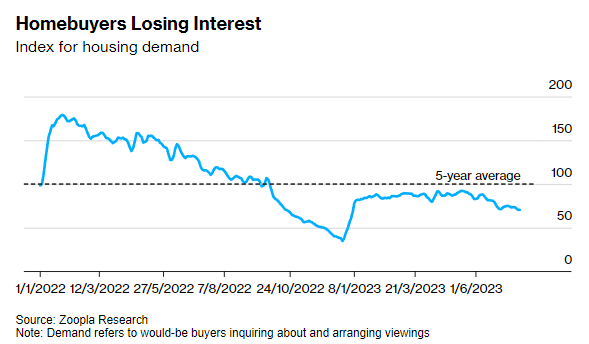

Агентство Bloomberg сообщило о данных, полученных компанией Zoopla: Продавцы жилья в Великобритании более открыты к снижению цен, поскольку дорогие ипотечные кредиты снижают спрос.

За последние два месяца число потенциальных покупателей, обращающихся к агентам по поводу приобретения жилья, сократилось почти на пятую часть. Возможно, более тревожными являются региональные отголоски 1990-х годов, о которых я тоже уже писал. Последствия не одинаковы по всей стране. Например, в южной Англии цены будут падать медленней, а в некоторых районах они могут вообще не снизиться. Сравните это с новой (еще в 90-е годы) концепцией отрицательного капитала.

Дэниел Дорлинг из Ньюкаслского университета подсчитал, что к октябрю 1992 года 15% тех, кто взял кредит в 1989 году, 30% тех, кто взял кредит в 1990 году, и 20% тех, кто взял кредит в 1991 году, имели отрицательный капитал.

Пропорции варьировались от 1% в Шотландии до 41% в Лондоне и 31% на юго-востоке страны.

Будем надеяться, что история не повторится.

Основным выводом здесь является то, что экономики начинают испытывать трудности по мере постепенного перехода к новым ставкам.

США находятся в исключительном положении из-за своей склонности к долгосрочным ипотечным кредитам с фиксированной ставкой.

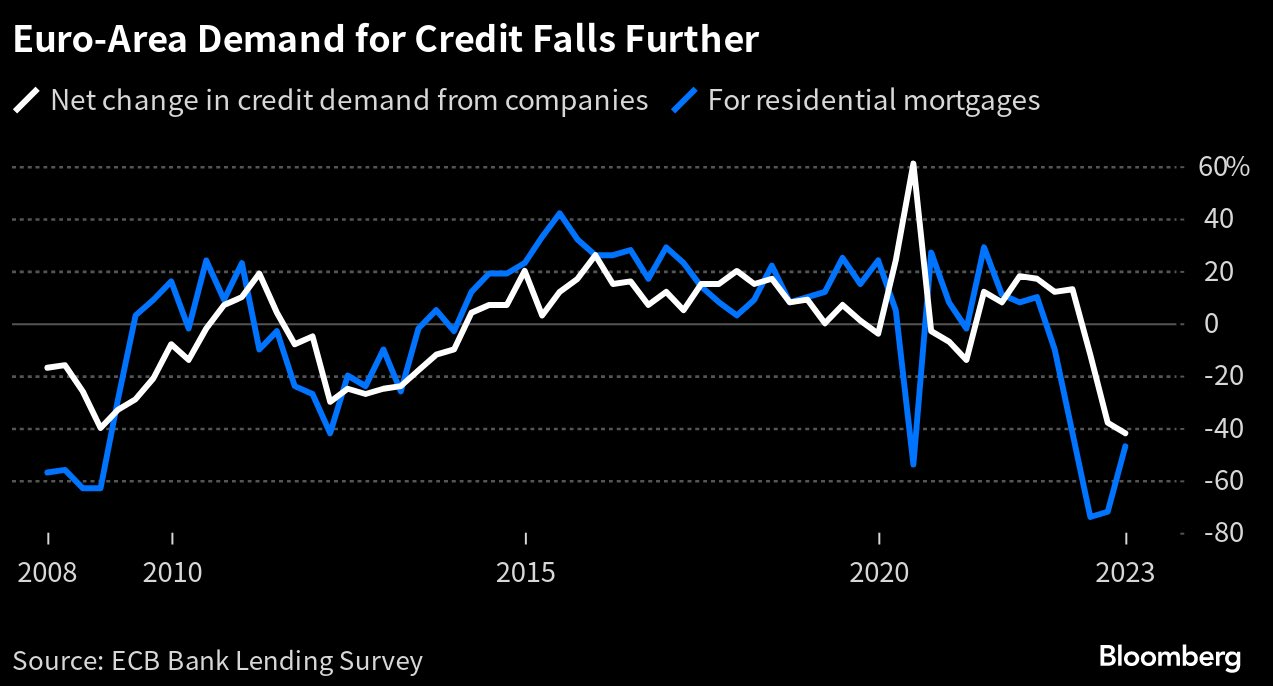

В ЕС меньше проблем с ипотекой, но банковское кредитование упало с обрыва..

Политики по-прежнему видят путь к мягкой посадке.

На мой взгляд, это и есть тот самый путь..