У меня есть мысль о том, что мир более хаотичен, чем нам хотелось бы..

Но сначала давайте оглянемся на несколько лет назад:

По сути, у нас возник мощный эффект "бычьего винта", который заставил многих экономистов думать, что вскоре последует замедление темпов роста (обычно это происходит в обрабатывающей промышленности). Затем мы все пошли и стали тратить деньги на услуги, выходить на улицу, потому что нас освободили из тиранических тюрем (некоторые называют их домами) - привет Covid-19. Фискальная поддержка продолжала поступать. За стимулированием пандемии быстро последовали субсидии на энергоносители после начала войны на Украине.

Что же теперь?

Зарплаты продолжают расти, а инфляция снижается, что означает временный всплеск покупательной способности.

Ответственность за "поддержание экономики в тонусе" передавалась по кругу и на каждом этапе находила своего адресата.

Точно так же денежно-кредитная политика не оказала ожидаемого влияния на занятость.

Вот, собственно, и вся история того, как мы дошли до такого состояния. Теперь вопрос в том, что будет дальше.

И это мои непопулярные мысли:

Поле для мягкой посадки очень тонкое

Я очень хочу верить в версию/теорию о мягкой посадке, но слишком много перемен, слишком много того, к чему нужно приспособиться, и все это слишком неожиданно.

Человек может адаптироваться к чему угодно (в течение долгого времени), но мы (люди) не приспособлены к тому, чтобы адаптироваться к большому количеству вещей, происходящих и меняющихся так быстро.

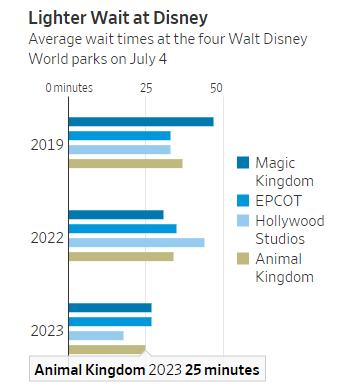

Изменение процентных ставок в мире происходит с бешеной скоростью. После более чем десятилетнего периода низких ставок, поощрявших всех к заимствованиям... Внезапный всплеск ценовой мощи, который обнаружили фирмы, может также быстро исчезнуть. Некоторые считают, что этот процесс уже идет. Например, есть анекдотические свидетельства того, что время ожидания в Диснее сократилось.

https://www.wsj.com/articles/disney-world-crowds-universal-studios-florida-36b0a579

Не катастрофа, но определенно признак того, что спрос замедляется и/или становится более разборчивым.

После пандемии использовалась схема "управления доходностью" (меньше посетителей, но больше расходов на одного посетителя), которая себя исчерпала. Корректировка может быть болезненно быстрой.

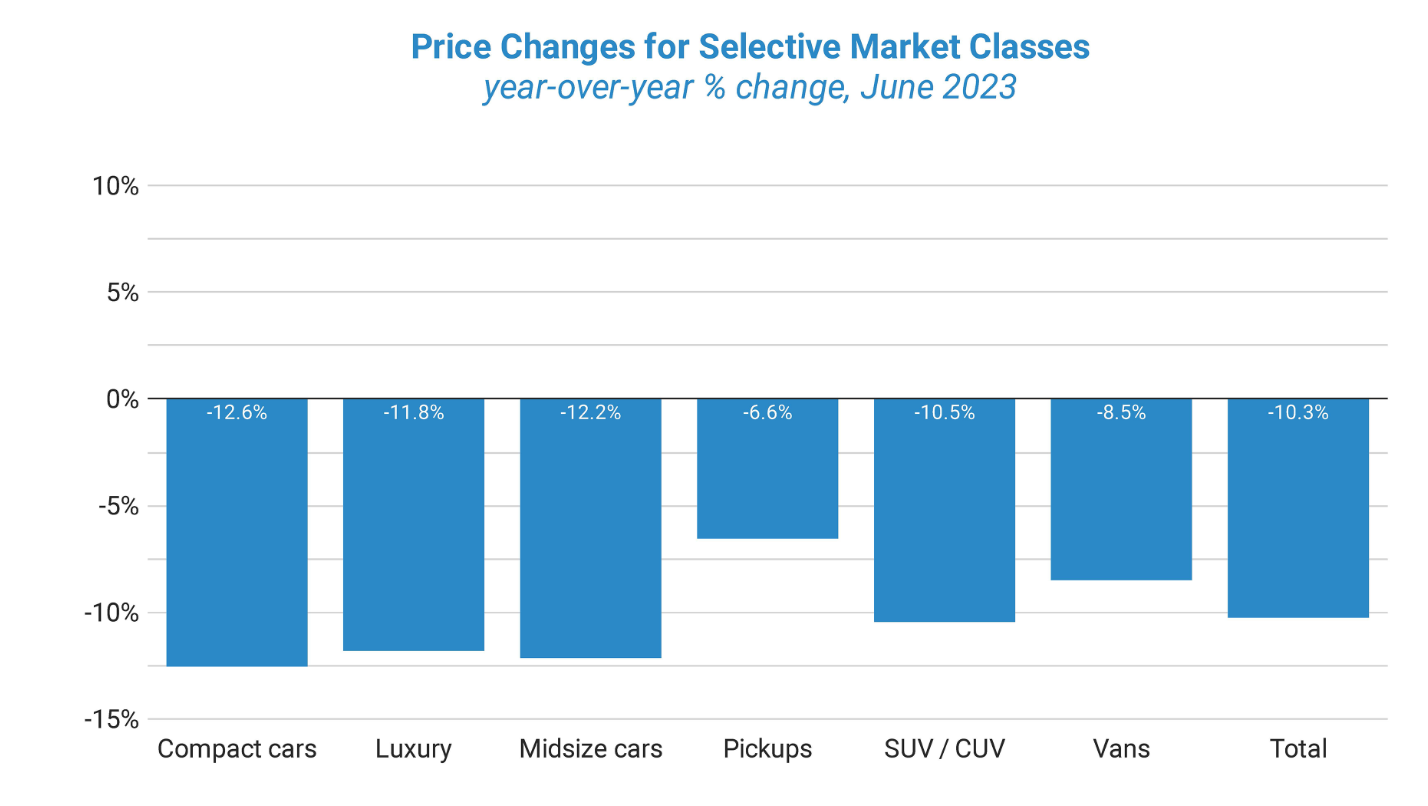

Б/У автомобили - еще один пример нормализации. Первоначальный дефицит микросхем привел к сокращению производства автомобилей, поскольку автопроизводители сосредоточились на своей собственной версии "управления доходностью", отдавая предпочтение более высокомаржинальным моделям.

Индекс подержанных автомобилей Manheim только что упал на 4,2% (с мая по июнь)..

Падение на 4,2% является одним из самых больших за всю историю MUVVI и самым большим с начала пандемии (в апреле 2020 года), когда индекс упал на 11,4%.

https://publish.manheim.com/en/services/consulting/used-vehicle-value-index.html

Последние данные по потребительскому кредитованию в США оказались далеко не радостными.

Мы имеем первое с апреля 2020 года снижение объемов невозобновляемого кредитования.

Общий объем заимствований увеличился на 7,2 млрд. долл., что значительно ниже ожиданий аналитиков, ожидавших роста на 20 млрд.

Все это не говорит о скором наступлении кризиса. Скорее, это похоже на выход воздуха из сильно надутого воздушного шара (=D).

Академики будут рассуждать о том, что избыточные сбережения уже израсходованы, но куда они делись?

Предположительно, они попали в руки корпораций, которые теперь трансформируют и перераспределяют эти бывшие сбережения в пользу работников в виде повышения заработной платы.

Избыточные сбережения не просто исчезают. Деньги текут по системе, а не уходят из нее.

В любом случае, моя непопулярная мысль заключается в том, что этот процесс "нормализации" будет продолжаться бессистемным-нелинейным образом.

Явное замедление экономического тренда, но при этом инфляция еще немного снижается, а экономика продолжает держаться лучше, чем ожидалось.

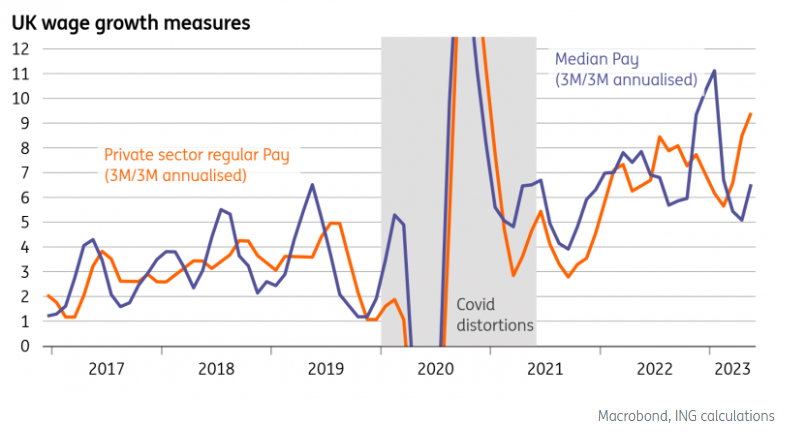

Рост заработной платы замедляется, но все еще слишком высок.

Сигналы будут в лучшем случае смешанными. Поскольку рынки пытаются последовательно рассортировать точки данных по категориям "хорошо/плохо".

Рынок труда замедляется?

Хорошо - меньше инфляция заработной платы. Скорое снижение ставок. Мягкая посадка.

Плохо - потеря рабочих мест более вероятна. Рост безработицы. Жесткая посадка.

И какую версию центрального банка мы получим?

Банк, который считает инфляцию преходящей и так боится дефляции, что смягчит ее, как только инфляция достигнет 2%, а безработица немного вырастет?

Или версия, где Банк боится повторения 70-х годов и рассматривает рост зарплат как признак надвигающейся гибели и укоренения инфляции?

Я склоняюсь к тому, что победит первый вариант, и кризиса не будет, но будет более очевидная рецессия.

Но чем выше ставки, тем больше риск еще одной внезапной остановки банковской системы. Не 2008 года, а именно внезапной остановки.

И что тогда?

Как период с 08-го по начало 22-го был ненормальным во многих валютных аспектах, так во многом ненормальным является и тот, в котором мы сейчас находимся (и будем находиться до конца этого года и некоторое время до 24 года), - но это тоже пройдет. Реальность такова, что, прогнозируя, насколько это возможно, денежно-кредитную ситуацию во второй половине года, мы должны признать, что то, в чем мы оказались, является таким же ненормальным, как и предшествующий период. Ибо как в 08-21 годах была слишком низкая ставка, так и то, где базовая ставка находится сейчас и куда будет двигаться, не является эталоном того, что мы должны ожидать в недалеком будущем.

Это кажется невозможным для тех, кто видел только период после 08-го года, но, как говорит Алиса...

Итак, в кратком изложении:

Мир хаотичен и развивается неудобно-нелинейными путями. Мягкой посадки будет очень трудно добиться (но между мягкой посадкой и кризисом есть огромное пространство, в которое мы, надеюсь, попадем). Экономика будет продолжать нормализовываться с разной скоростью в разных секторах и разочаровывать всех, кто призывает к новому циклу или неизбежной рецессии. Центральные банкиры вскоре увидят, что "ничего не делать" - это путь наименьшего сожаления, что также будет разочаровывать. Внезапная остановка кредитных событий - это постоянный риск после десятилетия ZIRP. В "новой норме" процентные ставки будут выше, чем в период после 08-го года, но ниже, чем в настоящее время (как только все снова успокоится).

Если цены на энергоносители резко подскочат, все ставки (и не процентные) будут сделаны.

Предсказать будущее сложно - все может случиться и вероятно, случится.