Вы уже знаете, что я считаю, что мы вступаем в новую эпоху расхождения доходностей финансовых активов.

За высокими средними показателями индексов скрываются резко разделенные группы победителей и проигравших.

Рост акций остаётся впечатляющим, но он непропорционально обеспечен узкой когортой лидеров в сфере ИИ.

Акции компаний, занимающихся искусственным интеллектом, стали источником подавляющей части роста индекса S&P 500.

80% дохода – это влияние ИИ.

Просто вдумайтесь в это.

Кроме того, я как участник рынка считаю важным отметить, - хотя рост акций компаний, связанных с ИИ, составляет непропорционально большую долю от общего роста всех акций, ажиотаж, который ИИ вносит на рынок, безусловно, способствовал и росту стоимости компаний, не связанных с ИИ.

Вложения в развитие потенциала искусственного интеллекта составляют значительную долю роста ВВП США, и который, безусловно, превзошел ожидания, достигнув годового темпа в 4,4% в третьем квартале 2025 года.

Данные нам говорят, что значительный вклад внесла устойчивость потребительских расходов, но за этими показателями скрывается более сложная картина, которая скрывает явное расхождение в опыте потребителей с высоким и низким уровнем дохода.

Фактически совокупное потребление сегодня держится на узком слое обеспеченных потребителей, которые извлекли максимальную выгоду из ралли на фондовом рынке и продолжают активно тратить.

Ситуация в низкодоходной группе выглядит куда менее оптимистично.

Постпандемийный рост зарплат выдохся - замедлившись до 1,4%.

В результате менее обеспеченные потребители сокращают расходы в чувствительных категориях - например, на одежду и авиаперелёты, - тогда как состоятельные, напротив, увеличивают траты.

При этом кредитный рынок в целом выглядит здоровым, но наблюдается заметный хвост недооцененных компаний.

Короче говоря, такая динамика говорит:

В сложном инвестиционном процессе опора на усреднённые показатели может быть обманчивой.

И это важно зафиксировать.

Теперь перейду к своим наблюдениям и размышлениям, начав с того, что худший из допустимых для Трампа сценариев сегодня (оцениваю менее 20%) - это скачкообразный рост цен на нефть вкупе с риском рейтинговых потерь на фоне вовлечения в очередной конфликт на Ближнем Востоке.

У меня нет безапелляционно твёрдого мнения на этот счёт, но данный сюжет - одним из кирпичей в основании моего бычьего прогноза.

При этом я не ожидаю, что IEEPA станет инструментом тектонических перемен.

Верховный суд вряд ли предпримет шаги, которые могли бы поставить государство в невыгодное положение на мировой сцене - скажем, инициировать возврат таможенных пошлин.

Тем более что тарифы по большей части удерживаются на текущих уровнях, оставляя лишь ограниченный риск их смягчения по мере расширения торговых договорённостей.

И мне думается, что самый влиятельный человек в мире по-прежнему полон решимости сдерживать рост цен на нефть до промежуточных выборов.

Закрепление выше уровня ~66$ будет означать переход рынка в бычью фазу с нарастающим импульсом - а значит, появится пространство для покупок на последующих откатах.

Это так же будет означать, что среда начинает меняться.

До тех пор разумно воздерживаться от стратегических действий - или ограничиваться тактическими длинными/короткими позициями - пока нефтяные котировки торгуются внутри диапазона и упираются в зону сопротивления.

Если вы не считаете, что Трамп назначил председателя ФРС, который не выполнит главное требование, указанное в должностной инструкции (снижение процентных ставок), то на мой взгляд, вы должны быть оптимистом в отношении металлов:

Те, кто читает мой журнал больше одного месяца, помнят мои ожидания относительно взрывного роста цены на золото выше 5000$, за которым последует длительный период повторного накопления, который, вероятно, продлится до второй половины года.

А учитывая картину, которую мы наблюдали несколько недель назад, - это только укрепило мою идею о том, что золоту (и серебру) нужно некоторое время, чтобы передохнуть после столь монументального роста.

Опровержение моего взгляда довольно простое:

Недельное закрытие выше 5600$ будет очень явным признаком того, что начался следующий этап роста и нас ждет дальнейшее определение цены.

Но в настоящее время, мы торгуемся прямо посередине огромного диапазона, и я бы не стал искать здесь длинные позиции по золоту, как и не считаю короткие позиции выгодными, если только мы не увидим прорыв вниз на более низком таймфрейме.

Я держусь в стороне от золота и ожидаю увидеть многомесячное боковое движение.

Какие металлы выглядят интересно?

С точки зрения соотношения риска и доходности, я склоняюсь к тому, чтобы держать длинные позиции по платине, меди и палладию до конца 2026 года, но с учетом того, что эти металлы будут демонстрировать бычий тренд и в 2027 году, поскольку ограничения предложения и ненасытный спрос продолжают сближаться, наряду с вероятностью более высокой инфляции в конце 2026 года.

Поэтому я увеличил долю в этих вещах и считаю, что спад цен - это время для покупок.

А, и ещё: атомный номер 92 - радиоактивный металл уран:

Здесь самое важное обратить внимание на то, произойдет ли поломка на этих максимумах, что может потенциально отметить крупную вершину.

92-й номер включён в мою экспериментальную сумку, которая, как я надеюсь, покажет неплохие результаты.

Вместе с некоторыми отдельными акциями я буду инвестировать в этот портфель (еженедельно) по методу усреднения стоимости (DCA).

Это отдельный портфель от моего портфеля акций и подчеркиваю, экспериментальный.

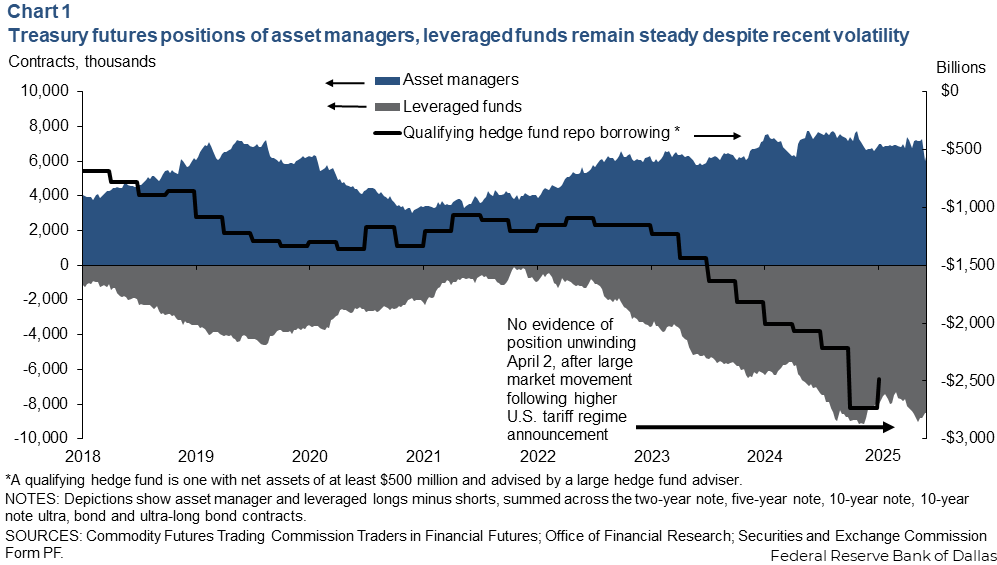

Я думаю, что инвесторы, скупающие сейчас облигации из-за опасений рецессии, сильно пострадают.

Чтобы подкрепить это, я нашёл релевантные графики по экспозиции хедж-фондов в облигациях (в основном, в государственных облигациях США), которые показывают их позиционирование.

Эти данные иллюстрируют, что хедж-фонды часто имеют значительную, но преимущественно короткую чистую экспозицию, что делает их устойчивыми к росту доходностей (падению цен облигаций).

Если появятся какие-либо признаки проблем с ростом, администрация начнет полномасштабную кампанию стимулирования экономики, учитывая год промежуточных выборов.

Или ловушка между возможным стимулированием экономики и рисками инфляции, где любой сценарий может привести к росту доходностей и падению цен.

Это особенно актуально в 2026 году, когда фискальные меры (вроде Одного Большого Прекрасного Закона) и низкая вероятность рецессии ограничивают потенциал облигаций как защитного актива.

Я думаю, они действительно захотят обеспечить экономический бум к выборам.

И на мой взгляд, это просто безвыходная ситуация для облигаций.

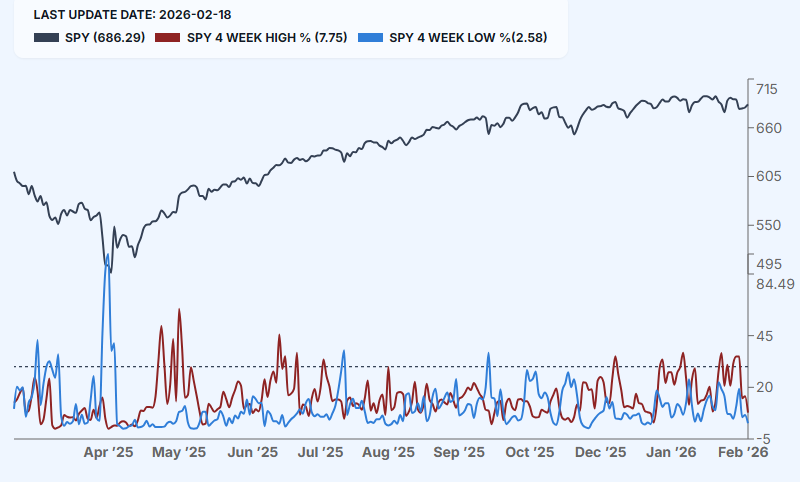

При этом моя лента сейчас заполнена одним и тем же графиком SPX с параллелями к первому кварталу 2025 года и сопутствующими формулировками вроде всё кончено, обвал, рынок перегружен и тд.

Но чисто с технической точки зрения:

Есть участки графика, где цена колеблется между уровнем поддержки и уровнем сопротивления, не формируя явного тренда - это называется диапазон.

Диапазон не означает отсутствие движения - напротив, это время интенсивного внутреннего структурирования капитала, когда крупные участники распределяют ликвидность, а все остальные пытаются извлечь краткосрочную прибыль из колебаний внутри диапазона.

Они могут длиться месяцами.

В таких фазах овертрейдинг (слишком много сделок) становится нормой, а спекулянты, которые пытаются угадать направление, чаще всего проигрывают, потому что рынок просто молотит игроков.

Когда цена не движется в одном направлении, участники, которые привыкли к трендовым рынкам (особенно на крипторынке образца 21 года), теряют ориентиры.

Если цена не подтверждает твою идею в течение недель или месяцев, начинает казаться, что где-то ошибка.

Это приводит к эмоциональным решениям - закрытию позиций на минимумах или открытию противоположных и тд.

Короче, дипазоны эксплуатируют человеческие слабости, такие как импульсивность и предубеждения, заставляя спекулянтов сомневаться и перестраиваться.

И что вы об этом думаете?

Это диапазон.

Мы торгуемся около его середины.

Другими словами, это равновесие между риском и потенциальной прибылью, где вероятность успеха стремится к 50%.

Слепая и неосознанная ставка здесь больше напоминают подбрасывание монеты, только с куда более ощутимыми эмоциональными издержками.

Но в этой профессии - я делаю ставку.

Моя точка зрения заключается в том, что вторая половина 2025 года была больше похожа на фазу замедления/рецессионного режима (снижение роста и снижение инфляции).

И хотя начало 2026 года сохраняет отголоски этого режима, значительную долю первого полугодия мы проведём в более идеальных условиях, а во второй половине года (с переходом в 2027-й), скорее всего, сформируется уже рефляционный нарратив.

Если немного раскрыть мысль, то главным возражением против текущего режима остаётся опережающая динамика защитных секторов в рамках ротации.

(Потребительские товары первой необходимости, здравоохранение, коммунальные услуги и энергетика против циклических сегментов вроде потребительского спроса, финансов и технологий).

Апрель 2025 года - это ваш самый явный поворотный момент во всем этом - посмотрите (изучите), что происходило со всеми этими межсекторными отношениями до дня освобождения и после него.

(Я писал об этом подробный пост в канале)

Рынку пришлось быстро заложить в цены существенное снижение в сектора, которые преуспевали и очевидно превзошли рынок, а затем мы получили V-образный разворот.

Проще говоря, в рамках более широкого восходящего тренда, мы наблюдаем моменты откатов и встряски (периоды, когда низкая волатильность превосходит высокую бету, товары первой необходимости превосходят дискреционные, стоимость превосходит рост и тд.), и коррелируют с периодами, когда мы испытываем страх перед ростом, опасения дефляции, замедления и тд.

Новость позитивная, спору нет… но что, если впереди нас ждёт резкий флеш-пролив?

Что-ж, в отличие от первого квартала 2025 года, рынок уже подготовлен к резкому обвалу.

Один из факторов, который я рассматриваю - это изменение капитала последних недель.

Именно в этой консолидации.

Другими словами мне интересно позиционирование рынка.

Это соотношение показывает относительную силу защитного сектора по сравнению с циклическим/рисковым сектором.

Итак, я думаю, что в последние недели наблюдалась ротация рыночных позиций в преддверии (постоянно откладываемого) решения по тарифам, и мы не должны повторить ошибку первого квартала 2025 года, когда рынок чрезмерно переоценил акции с высоким бета-коэффициентом, импульсные истории, технологический и дискреционный сектора - прежде чем всё это было уничтожено всего за несколько недель.

В преддверии очередного катализатора, связанного с тарифами, мы не наблюдаем подобной картины - рынок сейчас снизил долю всех вышеперечисленных активов и сосредоточился на товарах первой необходимости, коммунальных услугах и энергетике.

Таким образом, рынок сейчас лучше подготовлен к негативным факторам + имеет откровенно огромное количество коротких позиций в секторах, которые обеспечивают рост индекса.

Возможно, решение по тарифам усилит неопределённость - и тогда придет большая волатильность и ротация продолжится, а коррекция, которую я ожидал во втором квартале, начнётся немного раньше.

Но с учётом текущего позиционирования я считаю, что просадка в таком сценарии будет умеренной (порядка ~8-10%) по сравнению с прошлым апрелем, после чего снятия неопределённости - вновь потянет рынок выше.

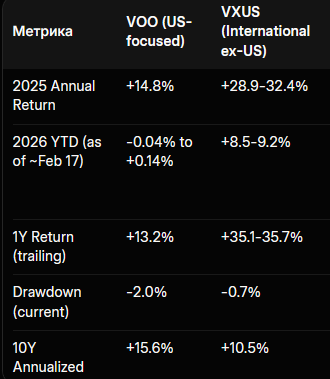

Чтобы углубиться ещё дальше, имеет смысл обратить внимание на биржевые фонды:

VOO - отслеживает индекс S&P 500 = крупнейшие компании США = ставка на американский фондовый рынок.

VXUS - отслеживает широкий рынок всех стран кроме США = Европа, Япония, Китай, развивающиеся рынки.

ETF завершили прошлый год в плюсе, но сейчас YTD -7,6%.

Что вы об этом думаете?

Я вижу это как контраст между прошлым успехом и текущим давлением.

Сильное ослабление доллара влияет на будущую рыночную конъюнктуру - это не только сдерживает рост цен на сырьевые товары и инфляцию, но и стимулирует отток финансового капитала из США.

Однако сейчас, доллар переполнен медведями, а объем коротких позиций в технологическом секторе находится на самом высоком уровне за десятилетие, в то время, как большинство инвесторов предпочитают держаться от американских компаний в стороне (по крайне мере сейчас).

Есть о чем подумать.

Но возможен и другой сценарий:

Решение по тарифам окажется нейтральным событием - ничего не произойдёт.

В таком случае рынок будет вынужден развернуть ротацию из защитных секторов обратно в циклические - потребительский спрос, технологии, финансы, высокобета-активы и импульсные бумаги - что и станет драйвером движения индекса выше 7000 в рамках следующей восходящей волны.

Формирование долгосрочного максимума (вершина и падение 2022 года) было вызвано разворотом монетарной политики - циклом ужесточения.

Сейчас же повышение ставок в ближайшей перспективе просто не стоит на повестке.

Инфляция замедляется, рост умеренный и близок к консенсусу - если уж на то пошло, рынок скорее будет закладывать дальнейшее смягчение в первом полугодии.

Я по-прежнему считаю, что поколенческая возможность для покупок была в апреле прошлого года.

И если сейчас вы остаетесь вне рынка, ожидая повторения такой возможности в 2026-м, то скорее всего, так и останетесь вне его.

Если медведям удастся добиться закрытия недельной свечи SPX ниже 6720, несмотря на идеальные условия, то вероятность более значительной коррекции вырастает - и это нужно использовать.

Если мы закроем неделю выше 6935, то это движение приведет к прорыву этого диапазона.

Альткойны - головная боль пространства.

Я не буду заострять здесь слишком много внимания и просто скажу, что исходя из технической конфигурации - это скорее напоминает дно, чем вершину.

Следует отметить, что это не подразумевает прямого указания на новые максимумы цикла для альткойнов (или что-то подобное).

Скорее, по моему мнению, это говорит о том, что дни, когда топ-100 альткойнов показывали отрицательную динамику относительно BTC, можно считать временно завершёнными.

Я ожидаю, что в ближайшие месяцы мы увидим повторную проверку огромного кластера сопротивления около 3 млн BTC, что приведёт к заметному отскоку от текущих уровней.

И только закрепление выше этого уровня будет означать, что дно окончательно пройдено.

Что может стать катализатором?

Помимо несколько неоднозначных понятий - восстановление ликвидности, последствия доллара, и повторный подъем делового цикла, что конкретно заставит людей покупать альткойны?

Ну, во-первых, с учётом исторически низкого позиционирования и настроений на дне медвежьего рынка, для появления соответствующей рыночной истории не требуется много действий.

Цена первая определяет нарративную линию, и это особенно верно для активов, которые по своей сути (и в целом) не имеют ценности..

Благоприятные рыночные условия могут вызвать шорт-сквиз, что затем превращается в более устойчивый разворот на фоне продолжающегося страха и недопозиционированности.

Это становится рефлексивным и после роста цены от минимумов возникает воспринимаемый катализатор - ETF на альткойны, криптозакон, вставьте любое трендовое событие месяца..

Настроение улучшается = ширина рынка увеличивается, что еще сильней усиливает настроение и активизирует инстинкты, которые затем превращаются в перегруженное позиционирование.

Для формирования нарратива достаточно незначительных колебаний цены, и многие это забыли.

Цена - главный нарратив.

Если мы действительно столкнемся с таким сжатием, то не стоит ждать новых исторических максимумов.

Не хеджируйте длинные позиции по BTC короткими позициями по альткойнам, если не хотите быть очищенным в следующие месяцы.

Продавайте спотовые альткойны, когда доминирование альткойнов приближается к слиянию сопротивления около 10% - либо оставьте часть позиций на случай риска нового цикла максимумов в условиях стимулирования, подобного Covid.

Но об этом поговорим позже, если представится возможность.

Напоследок..

Эта финтех-компания (и брокер-дилер) стала пионером безкомиссионной торговли ценными бумагами и криптовалютой, предоставляя миллионам пользователей прямой доступ к финансовым рынкам.

Несмотря на множество мемов, компания появилась как ответ на высокие комиссии традиционных брокеров, и кардинально изменила индустрию, вынудив крупных игроков отменить комиссии и включив новое поколение инвесторов в мировую финансовую систему.

Короче говоря, финансовая демократизация в эпоху цифровых технологий.

Несмотря на сильный медвежий импульс с мощной капитуляцией, я покупаю в этом диапазоне 66-74$, с первой целью на 98$, а затем - в ключевой кластер сопротивления 102-117$, где планирую переходить к шортам.

Посмотрим, как разыграется эта позиция.

В долгосрочном контексте я честно говоря не вижу у этой компании значительного потенциала для опережающего роста.

По крайней мере пока область 118$ остаётся сопротивлением.

Ничего кроме быстрой игры.

Надеюсь, прочитанное оказалось для вас полезным - пожалуйста, поделитесь этим с друзьями, если это так.