Мы пережили унылый август, когда рынки еле-еле ползут вперёд, убаюкивая нас ложным чувством безопасности, а затем наступает сентябрь, и бац! - рост цен возвращается с новой силой.

И это вполне объяснимо: участники возвращаются после летних каникул, смотрят на рынки свежим взглядом и определяют, как им следует себя позиционировать на заключительном этапе года.

Растёт потребление = растёт цена на медь, что сигнализирует о расширении промышленного производства и строительной активности = экономический подъем.

Снижение цен указывает на замедление промышленного производства или падение спроса.

Именно поэтому медь в большей степени является металлом, который отражает реальную экономику.

И первое, что я хочу сказать вам (глядя на график выше), - медь пережила один из самых волатильных годов за последнее время.

Недавно цена достигла моей цели на уровне 5,95$ - прежде чем резко откатилась ещё более жёстко, чем ценовое движение после дня освобождения.

Это привело к тому, что всё ралли было полностью отменено буквально за одну свечу (в рамках одной недели), и цена вернулась к многолетней поддержке выше 4,35$.

Несмотря на всё это, медь продолжает торговаться в рамках долгосрочного восходящего тренда с формированием более высоких минимумов и более высоких максимумов.

А учитывая текущее положение в глобальном производственном цикле и ожидаемую инфляцию в 2026 году, я считаю маловероятным завершение бычьего рынка меди здесь.

Однако, я не стал бы слепо покупать медь прямо сейчас, а дождался бы формирования большей структуры на младших таймфреймах, прежде чем искать точку входа.

Я продолжаю ожидать, что медь будет торговаться в направлении 6,38$ к первому кварталу 2026 года, и пока мы не закроемся ниже 4$, мировая экономика будет абсолютно устойчивой.

Для тех, кто хочет принять в это участие (и ищет точки входа) - вы хотите увидеть, чтобы все эти минимумы были зачищены, после чего цена отскочила бы и вернулась выше 4,65$.

Как уже упоминалось выше, долгосрочный настрой по меди меняется только в случае, если 4$ станут сопротивлением.

Учитывая этот взгляд на барометр экономики, у меня возникает вопрос, что там с мировой ликвидностью?

Я дам простое определение, но для тех, кто хочет глубже разобраться, то вам следует перейти в мануал.

Ликвидность - это показатель относительной свободы или жёсткости финансовых условий, часто связанный с размером балансов центральных банков и глобальной денежной массы.

Существует множество индикаторов ликвидности, каждый со своей формулой и методологией, и определения ликвидности немного меняются в зависимости от используемого индикатора.

Тем не менее, цель всех мер ликвидности - определить относительный уровень поддержки стоимости залогов в финансовом секторе.

Жёсткая ликвидность обычно означает слабую поддержку цен активов, тогда как свободно текущая ликвидность считается очень поддерживающей.

До 1990-х годов рынок особо не учитывал этот фактор, но с глобализацией и после финансового кризиса 2008 года ситуация существенно изменилась, о чём я подробно писал в одной из своих исследовательских работ.

Для наших целей главное знать, что существует очень сильная корреляция между ликвидностью и ценами активов, особенно криптовалют, где корреляция может достигать 90% в зависимости от используемого индикатора и периода анализа.

И что более важно - потоки ликвидности стали более цикличными после 2008 года.

И если вы считаете, что по мере роста стоимости BTC - он все больше привязывается к макро, то это свидетельствует и является сигналом расширения и внедрения криптовалют в мировую экономику, а значит и бизнес-цикл..

(Белая линия на графике - это композитный показатель делового цикла, включающий кредитные спреды, финансовые условия, реальные ставки, уровни безубыточности по инфляции, индексы деловой активности (PMI), стандарты кредитования и многое другое - о чём я пока не собираюсь говорить):

Короче говоря, здесь находится всё, что нужно мне в моих целях.

В данный момент я не считаю, что можно говорить о скором наступлении ключевого максимума, особенно если считать BTC индикатором макроэкономики.

И как мы видим, существует очень чёткая корреляция между периодом роста глобальной ликвидности и укреплением BTC, в то время как корреляция менее тесная в сторону снижения (хотя в периоды сокращения ликвидности всё ещё наблюдается явное отставание).

Следовательно, если мы ожидаем роста глобального баланса, следует ожидать опережающей динамики BTC.

Иными словами, когда ликвидность ужесточена и падает, BTC/USD обычно ведёт себя слабее; когда же ликвидность свободна и растёт, динамика BTC/USD, как правило, благоприятная.

Даже в представленном выше циклическом взгляде, мы видим, что существует широкая корреляция с самой ценой:

Мы наблюдаем тенденцию к тому, что периоды роста циклических компонентов сопровождаются ростом BTC, и наоборот, периоды падения этих компонентов часто (хотя и не всегда) коррелируют с его слабой динамикой.

Хотя эта корреляция не 100%-ная, мы ясно видим, что бизнес-цикл + ликвидность играют огромную роль в формировании цикла BTC.

И каковы последствия этого?

Что ж, это я оставлю для закрытых дверей, но пока достаточно сказать, что чёткое понимание траектории этих циклических компонентов помогает определить, куда может двигаться BTC и где мы находимся в более широком рыночном цикле.

Например, если компоненты бизнес-цикла и ликвидности в основном растут, весьма вероятно, что BTC будет демонстрировать опережающие результаты; более того, если все они только в последние месяцы вышли из спада, весьма вероятно, что BTC находится в середине цикла.

Если же они растут синхронно несколько месяцев и в целом приближаются к своим историческим значениям, то будьте осторожны, покупатели.

После пандемии COVID19 - мы настолько тесно коррелируют, что понимание направления движения показатель делового цикла может по-настоящему раскрыть всю суть рыночного цикла.

По моему мнению, этот цикл серьезно ускорится - возможно, впереди нас ждут 4-5 месяцев роста, поскольку большая часть макроэкономики находится в середине цикла, а не в конце.

Я думаю, как только белая линия будет закручиваться - мы будем значительно ближе к концу цикла в типичном смысле.

Достигнет ли криптовалюта пика до этого момента, - я не знаю, вопрос в том, насколько мы будет опережать события и как это отразится на позиционировании, настроениях и чрезмерном расширении.

На данный момент, это никак не похоже на завершение шоу, хотя цены, безусловно, способны меняться очень быстро.

Вдобавок у нас есть соотношение меди и золота, сопоставленное с BTC/USD.

Для тех кто торгует металлы и BTC - здесь нет ничего нового.

Однако мне стоит подчеркнуть: когда соотношение меди и золота формирует свой циклический минимум, BTC как правило, демонстрирует последующий сильнейший период опережающей доходности.

Особенно это проявилось в двух последних циклах, когда динамика BTC (до формирования минимума соотношения меди и золота) была умеренной, а последующие движения цены были параболическими.

Короче говоря, это соотношение является прокси для делового цикла: медь (как вы уже знаете) промышленный металл, который отражает активность в бизнесе, а золото - актив убежище, которое опережает рынок в периоды спада и экономической нестабильности.

Если медь опережает золото, это можно рассматривать как актуальную меру экономической силы в глобальном масштабе.

Просто знайте это.

Теперь, что касается DXY, вам следует знать, что когда больше долларов удерживается вне обращения в ФРС, они становятся более дефицитными в глобальном масштабе, что оказывает эффект на мировую экономику.

Фактически, это как кран: расширение баланса ФРС при одновременном сокращении Казначейства и РЕПО открывает поток денег в экономику.

Это смягчает условия для бизнеса и финансов.

Если кран перекрывается - поток сокращается.

Я совершенно не имею представления о реальных уровнях дна или вершин, поскольку есть так много переменных, и все становится ясным только ближе к этим точкам опоры, но я убеждён, что предстоящий политический курс, по-прежнему, будет более пессимистичным по отношению к доллару, чем ожидается спекулянтами в настоящее время.

Вот что я вам скажу:

Текущий цикл очень близко повторяет предыдущие медвежьи тенденции доллара внутри долгосрочного восходящего тренда.

Подобные модели наблюдались после разрушения диапазона в середине 2017 года и в конце 2020 года перед следующим (и последним) этапом снижения доллара, когда последовала консолидация около отметки 90 - в течение нескольких месяцев - перед устойчивым разворотом.

В текущей ситуации, я ожидаю, что DXY пробьёт уровень 96 и опустится как минимум до 94 (более вероятно до 93), оставаясь выше 200МА, - вот где я ожидаю, формирования дна.

Отменой этого сценария будет возврат и закрытие месяца выше 100, - для меня это подтвердит, что дно для доллара уже сформировано.

До тех пор, я ожидаю, что следующий этап снижения доллара будет сопровождаться истощением медведей.

Да у нас остаётся много нерешённых вопросов относительно вектора политики после Пауэлла, независимости ФРС, фискального пути и других факторов, которые будут формировать траекторию DXY в следующие пару лет.

Тем не менее, по крайней мере до начала следующего года доллар, по моим ожиданиям, останется слабым.

На данный момент, я также предполагаю, что этот долгосрочный бычий тренд останется в силе, и мы должны сформировать дно выше 90, вероятнее всего ближе к 93, а затем двигаться вверх к максимуму 2022 года (в течение следующих нескольких лет).

Если мы сделаем фитиль выше 100, то я буду расценивать это как ловушку для быков, после чего доллар пойдёт ниже, пробив уровень 96 перед сентябрьским заседанием ФРС.

Если мы, например, получим очень сильные данные по занятости и ожидания снижения ставки на сентябрьском заседании упадут ниже 50% (хотя, по моему мнению, снижение доллара практически неизбежно - независимо от данных), тогда мы можем увидеть ещё один краткосрочный рывок выше перед продолжением снижения.

Мой взгляд будет считаться ошибочным, если только произойдет закрытие внутри многолетней зоны поддержки = выше 100.

Учитывая всё это, я безусловно, сохраняю свой оптимистичный взгляд на акции и криптовалюты (в среднесрочной перспективе) и продолжу набирать позиции на спадах.

Тот факт, что экономика растёт уверенно, прибыль компаний демонстрирует стабильный рост, торговая обстановка остаётся спокойной, а ФРС готова в ближайшем будущем возобновить цикл смягчения. Это вкупе с тем, что после летних каникул, розничный спрос (скорее всего) восстановится, а корпоративные выкупы, вероятно, увеличатся.

Всё это укрепляет моё убеждение, что путь наименьшего сопротивления для рынков (в среднесрочной перспективе) остаётся восходящим.

Я думаю, что проблемы возникнут где-то в 2026 году, после очередных сокращений на 50 базисных пунктов, когда рост идет отлично, циклическая инфляция начинает снова ускоряться, а члены совета директоров в целом настроены еще более миролюбиво и политично, чем сегодня..

Теперь объединим это с графиками выше (за последние 5 лет), где очень наглядно видно, как доминирование BTC и стейблов достигает пика вскоре после пика BTC/USD, когда эйфория достигает своего апогея и все участники рынка максимально отдаляются от кривой риска.

Синяя линия - это показатель того, как быстро деньги двигаются через мировую экономику, то есть с какой скоростью единица валюты используется для покупки товаров и услуг в течение определённого периода времени.

Проще говоря, это измерение того, как активно деньги циркулируют и стимулируют экономическую активность.

Именно из этого графика, мы можем сделать обоснованное предположение, что мы остаемся в середине цикла; чем дальше доминирование BTC + стейблов начинает падать, тем дальше мы, вероятно, находимся в рыночном цикле.

И если доминирование BTC и стейблов продолжит снижаться к концу года - а именно этого я ожидаю:

То я считаю, что реальные ставки продолжат снижаться к первому кварталу 2026 года, так что…

Я думаю, что мы увидим расширение опережающей динамики альткойнов, хотя я сомневаюсь (или, по крайней мере, не могу быть в этом уверен), что мы установим новые циклические максимумы для всего рынка.

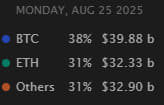

В своем телеграм канале, я отслеживаю множество вещей (помимо очевидного щитпостинга)

Так вот, я отметил на графике выше (вертикальные линии) событийные вещи, а именно:

Пересечения открытого интереса ETH и рынка альткойнов (т.е. OTHERS).

По моим наблюдениям, это происходит уже в третий раз с лета 2023 года - и вот что следовало далее..

Не знаю, что ждет нас в этот раз, но минутка истории для вас:

Компании из ARKK используют инновации для разрушения устоявшихся бизнес-моделей, где рост ETF демонстрирует, что рынок начинает оценивать их ценность более позитивно и устойчиво:

Этот график, по моему мнению, ожидает и подтверждает рост технологического сектора.

Другими словами, компании которые используют инновационные решения (для разрушения устоявшихся бизнес-моделей) и выхода на рынок с новой технологией или продуктом - буквально в реальном времени возвращают себе силу

Для сравнения золото (защита), прямо сейчас формирует новые циклические максимумы.

Лично я вижу в этом явный сдвиг в сторону максимального принятия риска.

И чтобы соединить всё в кучу:

Глядя на рынок ALT/BTC, мы вырвались из почти годового нисходящего тренда (на высоком объеме), но я хотел бы увидеть прорыв и восстановление уровня 3 млн BTC, чтобы подтвердить мое мнение о том, что мы находимся на пороге более традиционной динамики для всех альтов.

Уровень около ~3 млн BTC, по моему мнению, представляет собой историческую границу того, что можно считать классическим или широким альтсезоном.

В июне 2017 года рынок был ограничен этим уровнем, а в декабре 2017 года закрытие выше него вызвало резкое движение

Этот уровень также показывал поддержку на этапе самоуспокоения до апреля 2018 года.

В августе 2019 года рынок снова столкнулся с этим ограничением.

Закрытие выше данного уровня в феврале 2021 года запустило многомесячное ралли!

Единственный умеренный период широкого превосходства в текущем цикле (когда даже мертвые проекты показывали рост) пришёлся на диапазон от лета 2023 года до вершины марта 2024 года.

Жалкий памп (после выборов Трампа) также произошёл за пределами этого уровня.

Учитывая такие закономерности, закрытие месяца выше 3 млн BTC будет крайне схоже с ситуациями, которые наблюдались в декабре 2017 года и в первом квартале 2021 года, и именно поэтому данный уровень следует рассматривать как особо значимый.

Если рынок не удержится выше 3 млн BTC и опустится ниже с последующей потерей 2,4 млн BTC, то это станет признаком продолжения затяжного медвежьего рынка для всех альткойнов.

На мой скромный взгляд, это делает данный рубеж исторической развилкой, требующей предельного внимания.

Напоследок, на приведённом выше графике MVRV Z-Score (который исторически доказал свою эффективность в определении пиков) видно, что сначала был выход из консолидации с последующим ростом до 3,5, после чего началось новое накопление, и именно в этой фазе мы сейчас обитаем - очень похожего на ситуацию конца 2019 - середины 2020 годов.

При этом индикатор остаётся далеким от уровней, которые исторически соответствовали пикам циклов.

Я стану более скептически настроенным по отношению к криптовалютам и альткойнам, как только мы приблизимся к отметке 6, где я ожидаю увидеть больше признаков всеобщей рыночной эйфории.

Когда мы увидим ускорение роста (что будет выражаться в снижении доминирования до конца года) одновременно с тем, что BTC/USD войдёт в зону выше 125 тысяч, тогда MVRV Z-Score устремится вверх, и мы с высокой вероятностью окажемся на поздних стадиях криптоцикла.

Сейчас, безусловно, это не тот момент.

Пока нами управляют люди, подверженные эмоциями, циклы должны оставаться взаимосвязанными примерно в том же виде, в каком они были последние два десятилетия.

Если только глобальная координация действий политиков, направленная на подавление волатильности и сжигание долгов путём монетарного обесценивания, не прекратится, мы будем и дальше наблюдать такую цикличность.

Исходя из этих ожиданий и в противовес распространённому мнению о том, что этот цикл для криптовалют последний, - я полагаю, что будущие циклы будут во многом повторять этот - до тех пор, пока не произойдёт системный сдвиг в глобальной монетарной политике и переход от фискальной безответственности к фискальной дисциплине.

При этом, я буду смело ожидать снижения доходности криптовалютного рынка и все меньшей волатильности в последующих циклах.

И да, я вовсе не удивлюсь, если очередной цикл начнётся в конце 2026 или начале 2027 года и завершится общим пиком криптовалют примерно в 2029 году - при условии, что политики (по всему миру) продолжат откладывать решение проблем в долгий ящик.

Думаю, этого будет достаточно, чтобы у вас сложилось более полное представление о моём подходе к рынку и текущему циклу.

Надеюсь, это чтения показалось вам интересным, и не стесняйтесь поделиться своими мыслями с друзьями.